Porady biznesowe

Finansowanie bieżącej działalności przedsiębiorcy

Ekspercka wiedza. Rzeczywiści autorzy. Sprawdzone informacje.

Ten materiał powstał dzięki 1,5% podatku

Wpisz KRS 0000318482 w swoim PIT. Dziękujemy!

Niniejsza Porada przybliży Państwu pojęcie środków obrotowych i podstawowe etapy ich obiegu w cyklu operacyjnym w przedsiębiorstwie produkcyjnym, jak i handlowym. Znajdą tu Państwo również prezentację źródeł finansowania bieżącej działalności, w tym m.in. poprzez uzyskanie środków finansowych w związku z przyjęciem nowego wspólnika, zaciągnięciem kredytu (rozumianego jako produkt bankowy), czy też kredytu towarowego.

1. Składniki majątku Twojej firmy

Powstanie Twojej firmy, jak i jej dalsze działalnie zależy od wyposażenia przedsiębiorstwa w potrzebne maszyny, urządzenia, nieruchomości, które to środki będą służyć Twojej działalności planowo przez długi okres czasu. Wiąże się to oczywiście z koniecznością poniesienia wydatków na pokrycie ich pozyskania, jest to tak zwana inwestycja w środki trwałe.

Środki finansowe potrzebne są również do uruchomienia fazy eksploatacyjnej. Prowadzenie bieżącej działalności charakteryzuje się cyklicznym obrotem środków w niej wykorzystywanych i zmianą ich postaci. Środki te ulegają przekształceniu w określoną postać w zależności od rodzaju działalności oraz etapu na jakim znajduje się cykl operacyjny podlegając stałemu obiegowi, stąd zaliczane są do tzw. środków obrotowych (aktywa obrotowe). Środki obrotowe, z których niektóre zostały wskazane powyżej można pogrupować na:

- zapasy, do których zaliczają się materiały, surowce, produkty w toku oraz półprodukty, produkty gotowe oraz towary;

- należności krótkoterminowe, którymi są należne od odbiorców środki pieniężne za sprzedane produkty gotowe lub towary;

- inwestycje krótkoterminowe to udziały, akcje lub inne papiery wartościowe, pożyczki, środki pieniężne. Ich charakterystyczną cechą jest płatność i wymagalność lub przeznaczenie do zbycia w okresie 12 miesięcy od daty ich nabycia.

Każde przedsiębiorstwo, w zależności m.in. od rodzaju działalności, przyjętej koncepcji prowadzenia działalności przejawia określoną strukturę środków obrotowych, a więc udział poszczególnych grup w całości „zbioru” środków obrotowych.

Poniżej przedstawiamy uproszczony opis proces zużywania i odnawiania środków obrotowych.

2. Ruch okrężny środków obrotowych

Na to, jak będzie przebiegał obrót środkami działalności bieżącej wpływa m.in. rodzaj działalności. Ze względu właśnie na przedmiot działalności przedsiębiorstwa, wyróżnia się tzw. przedsiębiorstwa przemysłowe, w których głównym przedmiotem działalności jest produkcja dóbr oraz przedsiębiorstwa handlowe, których działalność koncentruje się na wymianie towarów i usług.

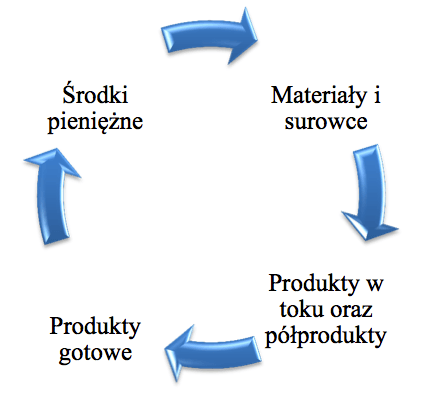

W przedsiębiorstwie przemysłowym cykl obiegu środków obrotowych rozpoczyna się od wygospodarowania określonej sumy pieniężnej na zakup potrzebnych materiałów i surowców. Środki pieniężne ulegają, więc zamianie na materiały i surowce, które z kolei podczas etapu produkcji przekształcają się w produkty w toku oraz półprodukty. Po zakończeniu procesu technologicznego powstają gotowe produkty, które następnie są zbywane za określoną sumę pieniężną.

Wykr. 1. Ruch okrężny środków obrotowych - przedsiębiorstwo produkcyjne

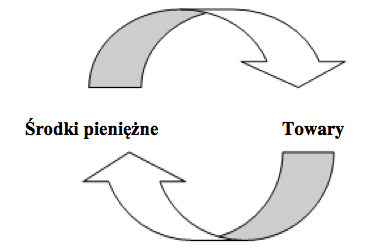

W przedsiębiorstwie handlowym cykl również rozpoczyna się od zgromadzenia określonej sumy pieniężnej, którą przeznacza się na w tym przypadku na zakup towaru, który następnie zostaje sprzedany po cenie zwiększonej o marżę. W przedsiębiorstwie handlowym do aktywów obrotowych zaliczane są towary, które są aktywami rzeczowymi przeznaczonymi do sprzedaży. Ten uproszczony przebieg środków obrotowych będzie wyglądał jak na wykresie poniżej.

Wykr. 2. Ruch okrężny środków obrotowych- przedsiębiorstwo handlowe

Przechodzenie środków pieniężnych w kolejne postaci środków obrotowych zakończone pozyskaniem środków pieniężnych tytułem zapłaty za towary, produkty lub usługi stanowi ilustrację pełnego obiegu środków obrotowych. Na dokonanie się jednego pełnego obrotu wymagany jest określony czas tzw. cykl obrotowy, którego długość wyznacza liczba dni potrzebnych na to aby środki pieniężne z punktu wyjściowego przeszły wszystkie kolejne fazy przekształceń wracając do postaci środków pieniężnych na koniec cyklu. Uruchomienie fazy eksploatacyjnej, czy to po raz pierwszy, czy każdej kolejnej wymaga zainwestowania określonych środków w czynniki wytwórcze czy zakup towaru. Dzieje się tak bowiem, daty wpływów pieniężnych ze sprzedaży danego dobra nie pokrywają się z datami wypływów środków pieniężnych. Wydatki takie jak choćby materiały, surowce, energia, transport muszą zostać sfinansowane przed uzyskaniem wpływów ze sprzedaży. W praktyce niezwykle trudne byłoby takie ułożenie cyklów obrotowych by daty wpływu i wypływu środków pieniężnych były ze sobą idealnie zsynchronizowane. Znalezienie odpowiedniego źródła finansowania wymaga, więc najpierw oszacowania zapotrzebowania na kapitał obrotowy. Co do zasady oszacowanie zapotrzebowania na kapitał obrotowy wymaga ustalenia długości cyklu obrotowego (operacyjnego) i obliczenia niezbędnych kosztów powstających w trakcie tego cyklu. Zasadniczo im dłuższy cykl obrotowy, tym większe zapotrzebowanie na kapitał.

3. Źródła finansowania działalności bieżącej

Uruchomienie fazy eksploatacyjnej oraz zapewnienie ciągłości procesów operacyjnych, jak wskazano wyżej, wymaga zainwestowania określonej sumy środków pieniężnych. „Finansowanie” rozumiane wąsko oznacza pozyskiwanie kapitału, natomiast w ujęciu szerokim obejmuje również procesy jego alokacji. Dla porządku warto zapoznać się z systematyką podziałów finansowania. Ze względu na:

1. prawo własności kapitału, można go podzielić na:

- własny,

- obcy;

2. źródło pochodzenia, wyróżnia się kapitały:

- zewnętrzne,

- wewnętrzne.

3. czas w którym środki finansowe są do dyspozycji przedsiębiorcy, kapitał dzieli się na:

- krótkoterminowy,

- średnioterminowy,

- długoterminowy.

Wewnętrzne i zewnętrzne źródła finansowania dostarczają środków finansowych, które mogą być kapitałem własnym bądź obcym. Finansowanie wewnętrzne (również nazywane: samofinansowaniem), opiera się przede wszystkim na zagospodarowaniu nadwyżek finansowych, czyli zysku netto oraz odpisów amortyzacyjnych, przekształceniach majątku i kapitałów. Mikro- oraz małym przedsiębiorcom zdecydowanie trudniej jest pozyskać w szczególności zewnętrzne finansowanie za pomocą kapitałów obcych. W związku z tym poniżej przedstawiamy kilka możliwości.

a) Podwyższenie kapitałów własnych

Finansowanie własne ma tę zaletę, iż uzyskany kapitał pozostaje do dyspozycji przedsiębiorcy przeważnie przez nieokreślony czas.

Jednym z możliwych sposobów podwyższenia kapitału własnego może być przyjęcie nowego inwestora. W zależności od formy prawnej prowadzonej przez Państwa działalności może być to udziałowiec, wspólnik, akcjonariusz, który wniesie środki w postaci gotówki lub w formie niepieniężnej. Wchodzi tu w grę również pozyskanie, jako udziałowca wyspecjalizowanego funduszu tzw. venture capital, jeżeli prowadzą Państwo działalność innowacyjną. Bezterminowe zaangażowanie kapitału przez nowego wspólnika czy udziałowca powoduje powstanie stosunków własnościowych, z których wynika prawo do udziału w podziale zysku lub czasem obowiązek uczestniczenia w pokrywaniu strat przedsiębiorstwa. Ponadto zwiększenie liczby wspólników, przede wszystkim w spółkach osobowych, prowadzi do zmiany struktury własności i może utrudnić procesy podejmowania decyzji i zarządzania.

Jeżeli chcesz skorzystać z finansowania zewnętrznego kapitałem obcym, jednocześnie chcąc zachować całkowitą kontrolę nad prowadzoną działalnością, atrakcyjnym rozwiązaniem może być pozyskanie tzw. wspólnika cichego. Istota konstrukcji prawnej spółki cichej sprowadza się do sytuacji, w której dany podmiot uczestniczy poprzez dowolnego rodzaju wkład (finansowy, świadczenie pracy, przeniesienie własności rzeczy itd.) w działalności gospodarczej prowadzonej przez przedsiębiorcę, w zamian za określony udział w zysku z tej działalności, przy czym fakt uczestnictwa nie jest znany innym podmiotom niż strony umowy. „Uczestnictwo” wspólnika cichego nie ma charakteru członkostwa w spółce (przedsiębiorcy), rozumianego jako wiązka praw korporacyjno- obligacyjnych, wspólnik cichy nie ma również udziału w majątku przedsiębiorcy, przysługuje mu jedynie wierzytelność w szczególności do pobierania określonej części zysku, jako wynagrodzenia za wniesienia wkładu (patrz: Umowa spółki cichej).

Wśród spółek osobowych, konstrukcją prawną, która umożliwi Ci zachowanie kontroli nad działalnością firmy z jednoczesną możliwością ograniczenia wpływu na prowadzenie działalności innych wspólników, jest spółka komandytowa lub komandytowa akcyjna, w których będziesz miał pozycję komplementariusza.

Jako komplementariusz, kierujesz przedsiębiorstwem i je reprezentujesz jednak odpowiadasz za zobowiązania spółki bez ograniczenia, odpowiedzialność komandytariusza jest ograniczona do tzw. sumy komandytowej, czyli kwoty jaką wspólnik zainwestował. Co do zasady komandytariusz nie ma prawa prowadzenia spraw spółki bez pełnomocnictwa, nie figuruje w firmie przedsiębiorcy, może natomiast kontrolować księgi rachunkowe i bilans spółki. Podobnie zasady odpowiedzialności, prowadzenia spraw i reprezentacji kształtują się w spółce komandytowo- akcyjnej. Z tym, że zamiast komandytariuszy występują tu akcjonariusze, którzy nie odpowiadają za zobowiązania spółki. Z punktu widzenia możliwości ograniczenia odpowiedzialności wspólników za zobowiązania spółki (ograniczenie odpowiedzialności komandytariuszy do wysokości sumy komandytowej, brak odpowiedzialności akcjonariuszy), a tym samym ograniczenie ryzyka spółki komandytowa i komandytowo- akcyjna mogą okazać się atrakcyjną formą prawną (jeśli chodzi o spółki osobowe) prowadzenia działalności z punktu widzenia inwestorów. Oczywiście nie wyłącza to ekonomicznego ryzyka podjętego przedsięwzięcia. Należy pamiętać, iż inwestor chce ulokować swój kapitał najkorzystniej, osiągając możliwie najwyższy zysk, przy możliwie najniższym ryzyku.

Przyjęcie nowego wspólnika (udziałowca, akcjonariusza) nie będzie, więc musiało oznaczać, iż uzyska on znaczący wpływ w prowadzeniu firmy, będzie się jednak wiązało z koniecznością dzielenia się zyskiem z nowym uczestnikiem przedsięwzięcia.

Pamiętaj również o tym, iż przyjęcie nowego wspólnika będzie wymagało zmiany umowy spółki bądź jeżeli dotychczas prowadziłeś działalność jako osoba fizyczna- zawarcia umowy spółki (statutu) spółki oraz dokonania odpowiednich wpisów w KRS. Zmiana umowy spółki ani dopełnienie żadnych formalności rejestrowych nie następuje w przypadku zawarcia umowy spółki cichej.

b) kredyty (produkt bankowy)

Kapitał obcy możesz pozyskać przede wszystkim zaciągając kredyt bankowy lub biorąc pożyczkę. Taki kapitał uzyskujesz tylko terminowo, po upływie określonego czasu podlega on zwrotowi wraz z wynagrodzeniem dla kredytodawcy bądź kredytobiorcy za użytkowanie jego kapitał. Obowiązek zwrotu, co do zasady istnieje bez względu na sytuację finansową Twojej firmy. W przypadku finansowania kapitałem obcym ryzyko jest wyższe niż przy finansowaniu kapitałem własnym, istnieje tu bowiem groźba utraty zdolności do obsługi zadłużenia. W stosunku do finansowania kapitałem własnym są też pewne zalety. Otóż, koszt finansowania z pomocą kapitałów obcych jest niższy niż koszt finansowania kapitałem własnym. Kredytodawca lub pożyczkobiorca ponosi znacznie mniejsze ryzyko niż właściciel (wspólnik), powoduje to, iż oczekiwany zysk również jest niższy. W przypadku upadłości przedsiębiorcy najpierw spłacane są zobowiązania wobec wierzycieli, wierzytelności wspólników czy właściciela realizowane są w dopiero w następnej kolejności. Stąd można nieco upraszczając powiedzieć, iż w sytuacji finansowania kapitałem obcym ryzyko ponoszone jest przez firmę w całości, natomiast w przypadku finansowania kapitałem własnym wspólnik, który go wnosi partycypuje w ponoszonym ryzyku. Ponadto trzeba wskazać, iż odsetki od kapitału obcego w odróżnieniu wypłat z zysku na rzecz wspólników (dywidend) są kosztem uzyskania przychodu, a tym samym zmniejszają zysk do opodatkowania i wysokość płaconego podatku.

Jeżeli zdecydujesz się na skorzystanie z kapitału obcego musisz liczyć się ze koniecznością spełnienia wielu wymogów ustanowionych przez kredytodawcę czy pożyczkodawcę w szczególności udzielenia odpowiednich gwarancji i zabezpieczeń w formie poręczeń, zastawów, hipotek czy przewłaszczeń. Ważne jest by w miarę możliwości chronić majątek osobisty, w szczególności jeżeli prowadzą Państwo działalność jako osoba fizyczna czy w formie spółki osobowej, gdzie wspólnicy i tak odpowiadają majątkiem osobistym za zobowiązania powstałe w wyniku powadzenia działalności.

Istotnym przy finansowaniu kapitałem obcym jest również wzrost kosztów tego finansowania w miarę wzrostu zadłużenia przedsiębiorstwa. Dzieje się tak ponieważ wzrasta ryzyko. Im wyższy współczynnik zadłużenia w przedsiębiorstwie tym wyższe ryzyko działalności, które bezpośrednio wpływa na koszt kapitału.

Na rynku banki oferują bardzo różne rodzaje kredytów. Kredyty przeznaczone na działalność finansowanie działalności bieżącej to tzw. kredyty obrotowe, które mogą być udzielane na rachunku bieżącym- wtedy bank pozwala na przekroczenie posiadanych środków na rachunku bankowym albo na rachunku kredytowym. Te ostanie przybierają różne formy:

- Kredyt docelowy - ten rodzaj kredytu będzie dla Państwa odpowiedni jeżeli uzyskane w ten sposób środki chcecie Państwo przeznaczyć na sfinansowanie jednej, precyzyjnie określonej transakcji. Jego cel jest zatem wyraźnie określony w umowie o udzieleniu kredytu.

- Kredyt w formie linii kredytowej - znajduje zastosowanie w finansowaniu powtarzających się w przedsiębiorstwie transakcji, których przedmiotem są np. sukcesywne i powtarzalne dostawy materiałów, surowców, towarów dla przedsiębiorcy. Spłata zadłużenia może powodować odnowienie kredytu do wysokości spłaty, wtedy jest to tzw. kredyt revolvingowy, odnawialny). Kredyt taki może być wielokrotnie wykorzystywany, aż do czasu wygaśnięcia umowy. Jeżeli każda wypłata powoduje zmniejszenie limitu kredytu, do wysokości którego kredytobiorca może się zadłużyć, mamy do czynienia z tzw. kredytem nieodnawialnym.

- Kredyt kasowy - znajduje zastosowanie w przypadku przejściowego braku środków i powinien zostać spłacony w przeciągu kilku dni. Kredyt ten wywołuje chwilowe powstanie salda debetowego na rachunku przedsiębiorcy. Umowa określa górny próg zadłużenia oraz maksymalny okres ciągłego występowania zadłużenia w tej formie. Zaletą tego kredytu jest zniwelowanie skutków nierównomiernego wpływu należności. Ponadto przedsiębiorca nie musi ubiegać się każdorazowo o jego przyznanie.

- Kredyt sezonowy - jak sama nazwa wskazuje, jest przydatny dla przedsiębiorców, u których produkcja, sprzedaż, świadczenie usług ma charakter sezonowy. Może podlegać wykorzystaniu na sfinansowanie koniecznych do prowadzenia działalności nakładów eksploatacyjnych z możliwością rozpoczęcia spłaty po uzyskaniu wpływów z danego sezonu. Wysokość kredytu sezonowego oraz okres na jaki zostaje przyznany uzależnione są od danego cyklu produkcji, magazynowania, czy też sprzedaży. Najczęściej przyznawany jest na okres jednego sezonu i nie dłużej niż dwa lata.

- Kredyt na pokrycie wymagalnych zobowiązań- podlega wykorzystaniu gdy przedsiębiorca ma przejściowe trudności ze spłatą zobowiązań (np. wzrostem ich stanu, zakłóceniami w sprzedaży lub produkcji), pomaga w regulowaniu bieżących płatności. Co do zasady nie jest to kredyt odnawialny.

Kapitał obcy, w analizowanym przypadku kredyt, może podnieść rentowność kapitału własnego. Jest to tzw. efekt dźwigni finansowej, która działa jednakże tylko wtedy, gdy zyskowność operacyjna aktywów firmy (mierzona zyskiem przed odsetkami i opodatkowaniem) będzie wyższa niż nominalne oprocentowanie kredytu.

Aby skorzystanie z kredytu było ekonomicznie uzasadnione wartość wskaźnika rentowności powinna być wyższa od nominalnego oprocentowania kredytu. Jeżeli będzie niższa, wówczas odsetki od kredytu będą większe niż osiągnięty dzięki niemu zysk.

c) faktoring

Możliwym sposobem finansowanie środków obrotowych jest również zastosowanie tzw. faktoringu. Faktoring polega na wykupie nieprzeterminowanych wierzytelności z odroczonym terminem płatności. Przedstawiając rzecz opisowo; faktor (firma świadcząca usługi faktoringowe) odkupuje od przedsiębiorcy jego wierzytelności wobec odbiorców wpłacając na jego rachunek kwotę stanowiącą określony w umowie procent sumy odkupionych wierzytelności ( np. 80 %). Pozostała część, trafia do przedsiębiorcy, gdy jego odbiorca zapłaci za wykonaną usługę, towar, produkt. Zastosowanie factoringu umożliwia uzyskanie środków w niezwłocznie po wystawieniu faktury, niezależnie od terminu jej płatności.

Jako faktorant możesz korzystać z tzw. factoringu niepełnego ( niewłaściwego, z regresem) co oznacza, iż w razie niewypłacalności odbiorcy będziesz musiał zwrócić faktorowi zaliczkę, którą wypłacił Ci według faktury dla odbiorcy. Jeżeli natomiast wybierzesz tzw. faktoring pełny (bez regresu) - wówczas ryzyko niewypłacalności odbiorcy przejmuje faktor.

d) kredyt kupiecki (towarowy)

W odróżnieniu od powyżej opisywanych rodzajów kredytów, „kredyt” kupiecki nie jest udzielany przez bank, a przez przedsiębiorcę- przedsiębiorcy w ramach stosunków handlowych. Jest to transakcja kupna- sprzedaży, która nabiera charakteru kredytowego poprzez odroczenie terminu płatności za dane dobro. Zatem dzięki zawarciu umowy kredytu kupieckiego ze swoim dostawcą potrzebne dobra zostają Tobie udostępnione, a zapłatę za nie uiszczasz w późniejszym, umówionym terminie. Przy niektórych tego tupu transakcjach stosuje się tzw. „skonto”. Polega to, na udzieleniu przez dostawcę (kredytodawcę) kilku procentowej zniżki w cenie za dane dobro, jeżeli zapłata nastąpi przed ustalonym terminem. Ten mechanizm ma służyć zachęceniu kontrahenta do regulowania swoich zobowiązań. Dużą zaleta tych umów jest brak sformalizowania, przedsiębiorcy zazwyczaj nie wymagają ustanowienia zabezpieczeń, gwarancji czy poręczeń.

Porada powstała w ramach działalności non-profit Fundacji Akademia Liderów.

mikroPorady.pl są projektem Fundacji, który pomaga polskim mikroprzedsiębiorcom na każdym etapie prowadzenia działalności.

Ty też możesz pomóc w rozwoju polskiej mikroprzedsiębiorczości.

Wpłać darowiznę na rzecz Fundacji

Przykładowe rodzaje finansowania działalności

Jeżeli prowadzisz działalność gospodarczą albo dopiero planujesz jej rozpoczęcie, jednym z kluczowych zagadnień jest wybór odpowiedniego źródła finansowania. Dostęp do kapitału może przesądzić zarówno o starcie firmy, jak i o tempie jej dalszego rozwoju. W przygotowanym poradniku przedstawiamy najczęściej wykorzystywane formy wsparcia.

Dostępne instrumenty finansowania

Wśród dostępnych instrumentów finansowania znajdują się w szczególności:

- pożyczki i instrumenty zwrotne realizowane m.in. przez Bank Gospodarstwa Krajowego w ramach programów rządowych i unijnych;

- dotacje finansowane ze środków krajowych oraz funduszy europejskich na lata 2021–2027;

- leasing operacyjny i finansowy jako forma finansowania środków trwałych.

Jeżeli poszukujesz kapitału na rozwój projektu o podwyższonym potencjale wzrostu, warto rozważyć współpracę z tzw. aniołem biznesu – prywatnym inwestorem obejmującym udziały lub akcje w zamian za wniesiony kapitał oraz wsparcie merytoryczne. Tego rodzaju finansowanie ma charakter udziałowy i najczęściej dotyczy przedsięwzięć innowacyjnych lub skalowalnych.

Jednym ze sposobów dotarcia do inwestorów prywatnych jest kontakt z organizacjami zrzeszającymi „aniołów biznesu”. W Polsce funkcjonują sieci inwestorskie działające w formie stowarzyszeń lub platform inwestycyjnych, które kojarzą pomysłodawców z inwestorami zainteresowanymi finansowaniem projektów na wczesnym etapie rozwoju.

Więcej informacji na temat aniołów biznesu znajdziesz pod adresem: https://mikroporady.pl/slownik-pojec/aniol-biznesu

Pobierz poradnik

Czy wiesz, że aż 96% mikro firm zapewnia 75% wszystkich wpływów z podatków i wytwarza 51% zysku gospodarki kraju?

A tylko niewielkiej liczbie udaje się utrzymać na rynku dłużej niż rok bez dostatecznej wiedzy i znajomości przepisów.

A czy wiesz, że...

Ty też możesz coś zrobić, abyśmy mogli dalej działać i skutecznie Cię wspierać?

KRS 0000318482

Czy porada okazała się pomocna?

Twoja odpowiedź pozwala nam poprawić jakość naszych materiałów.

Tę poradę udostępniamy całkowicie bezpłatnie.

Jeżeli wesprzesz nas drobną darowizną,

stworzymy więcej jakościowych materiałów.

Warto wiedzieć