Instrukcje

Jak sprawdzić kontrahenta przed podpisaniem umowy - instrukcja krok po kroku

Ekspercka wiedza. Rzeczywiści autorzy. Sprawdzone informacje.

Ten materiał powstał dzięki 1,5% podatku

Wpisz KRS 0000318482 w swoim PIT. Dziękujemy!

Zawarcie umowy z nowym kontrahentem zawsze wiąże się z ryzykiem gospodarczym. W realiach polskiego rynku, gdzie problem zatorów płatniczych dotyczy znacznej części przedsiębiorców, weryfikacja partnera biznesowego nie jest już opcją – to obowiązek wynikający z zasad należytej staranności. Dobrze przeprowadzona analiza kontrahenta pozwala uniknąć współpracy z podmiotami nierzetelnymi, niewypłacalnymi lub wręcz fikcyjnymi. Co więcej, ma znaczenie podatkowe – szczególnie w kontekście rozliczeń VAT i ewentualnej odpowiedzialności solidarnej.

Poniżej znajdziesz kompletną instrukcję krok po kroku, jak bezpiecznie sprawdzić kontrahenta przed podpisaniem umowy.

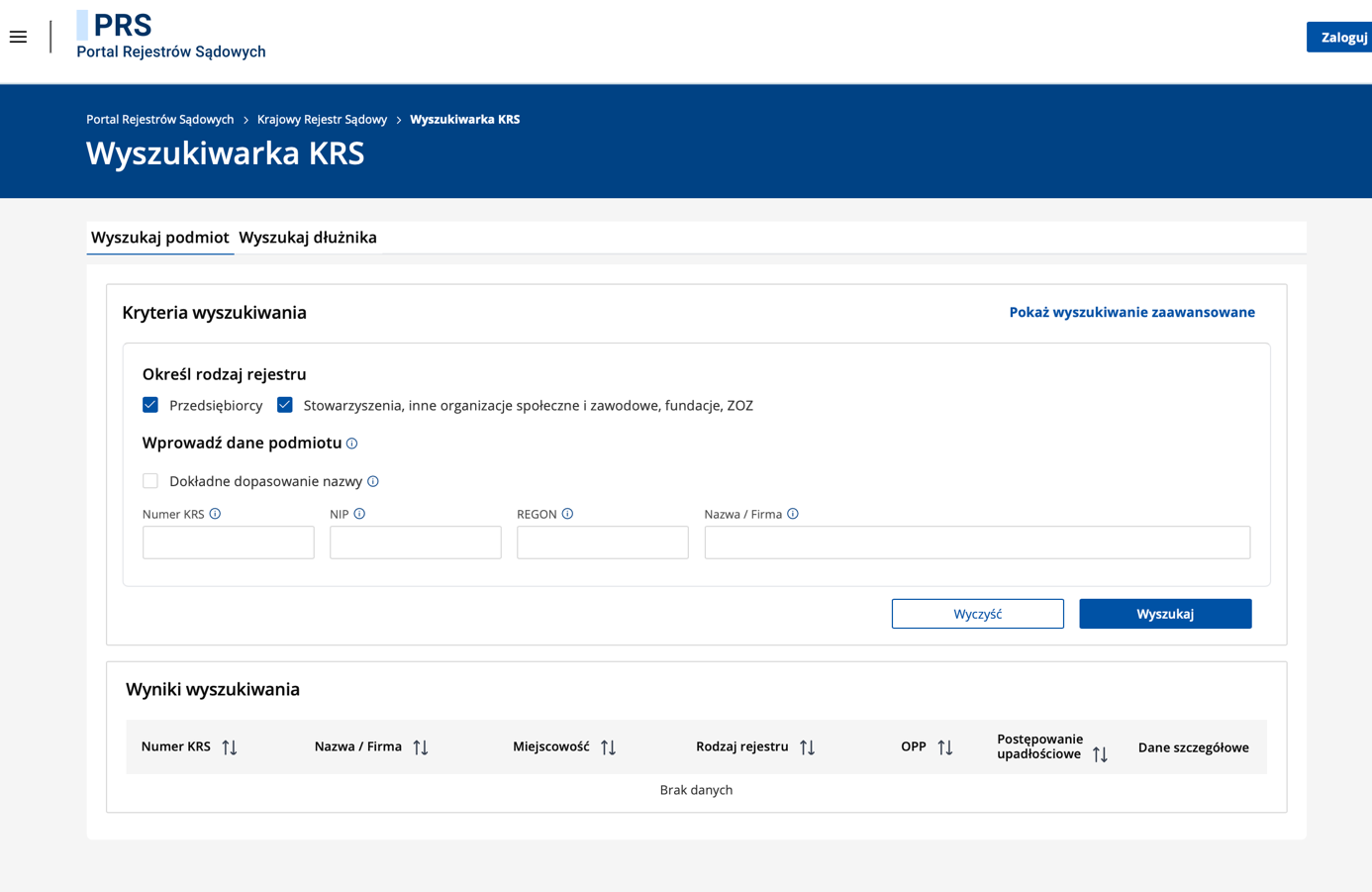

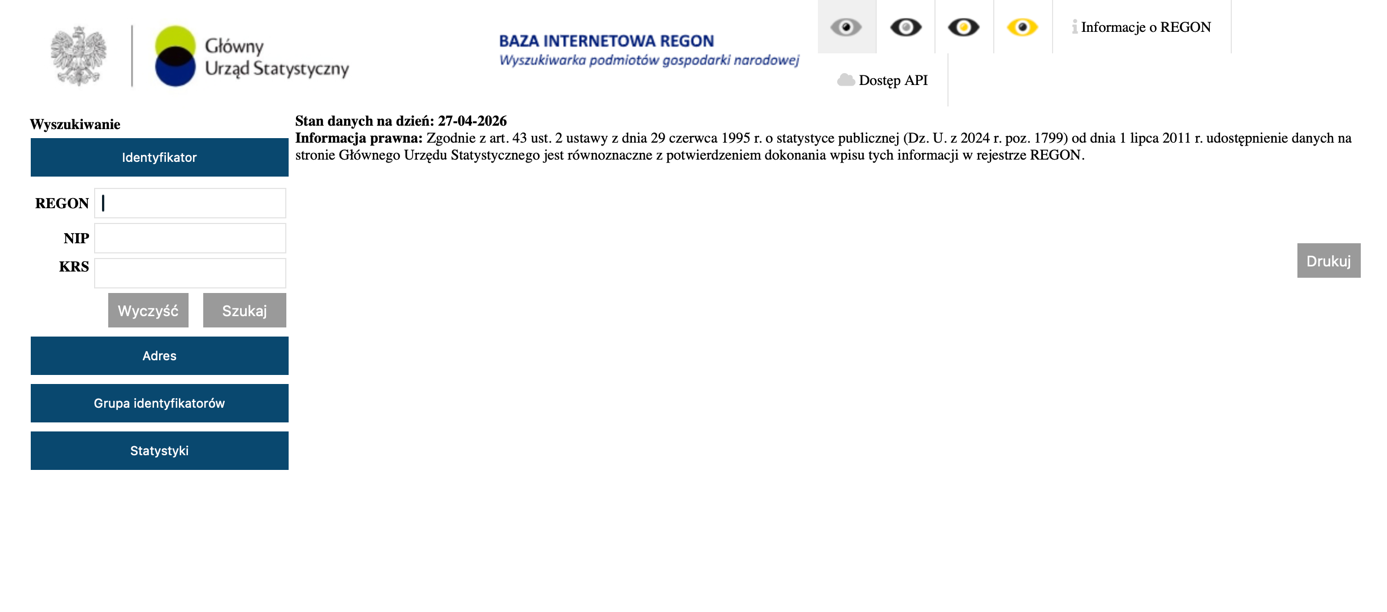

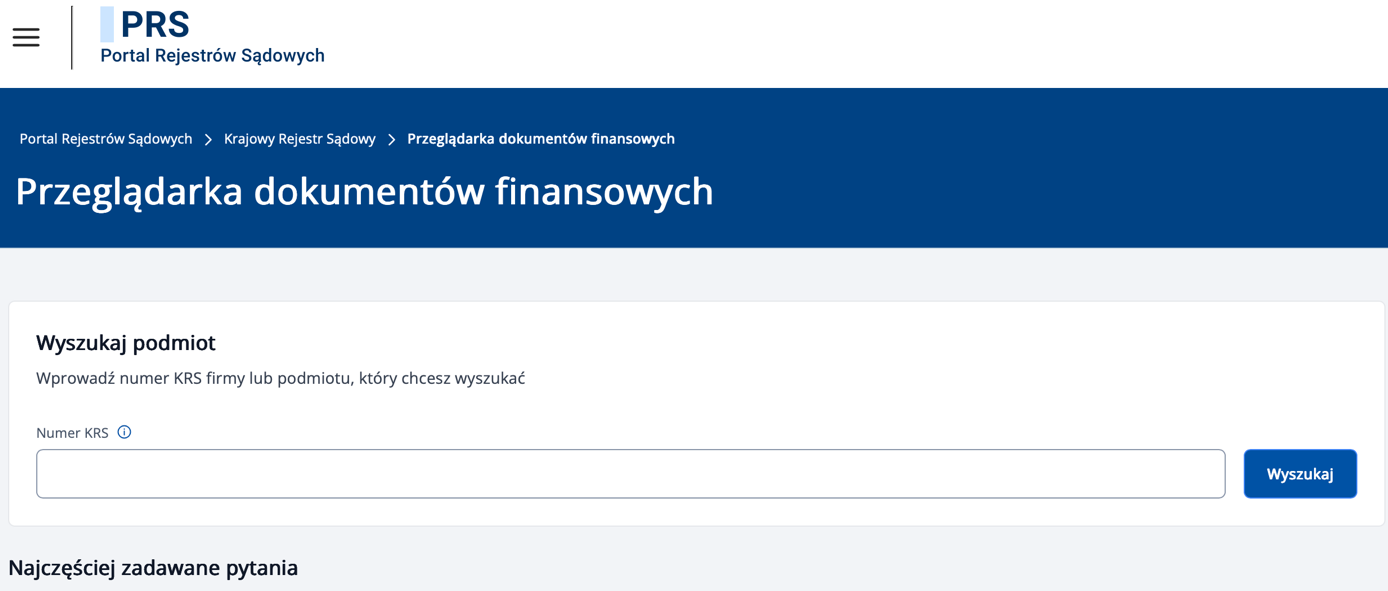

Krok 1: Weryfikacja istnienia i danych rejestrowych kontrahenta

Pierwszym i absolutnie podstawowym krokiem jest ustalenie czy kontrahent faktycznie istnieje oraz prowadzi działalność gospodarczą.

Gdzie sprawdzić?

- CEIDG – dla jednoosobowych działalności gospodarczych

- KRS – dla spółek prawa handlowego

- REGON – dane statystyczne

Co należy zweryfikować?

- nazwa firmy

- adres siedziby

- NIP i REGON

- status działalności (aktywna, zawieszona, wykreślona)

Dane te powinny być zgodne z informacjami przekazanymi przez kontrahenta. Każda rozbieżność powinna wzbudzić czujność.

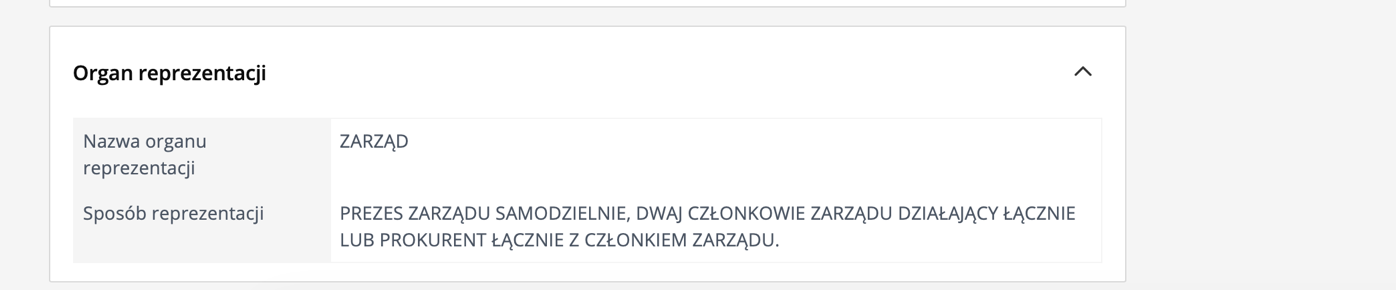

Krok 2: Sprawdzenie osób uprawnionych do reprezentacji

Nie wystarczy, że firma istnieje – trzeba jeszcze upewnić się, że osoba podpisująca umowę ma do tego prawo. Koniecznie sprawdź:

- skład zarządu (KRS)

- sposób reprezentacji spółki (np. dwóch członków zarządu łącznie)

- pełnomocnictwa

Podpisanie umowy przez osobę nieuprawnioną może skutkować jej nieważnością!

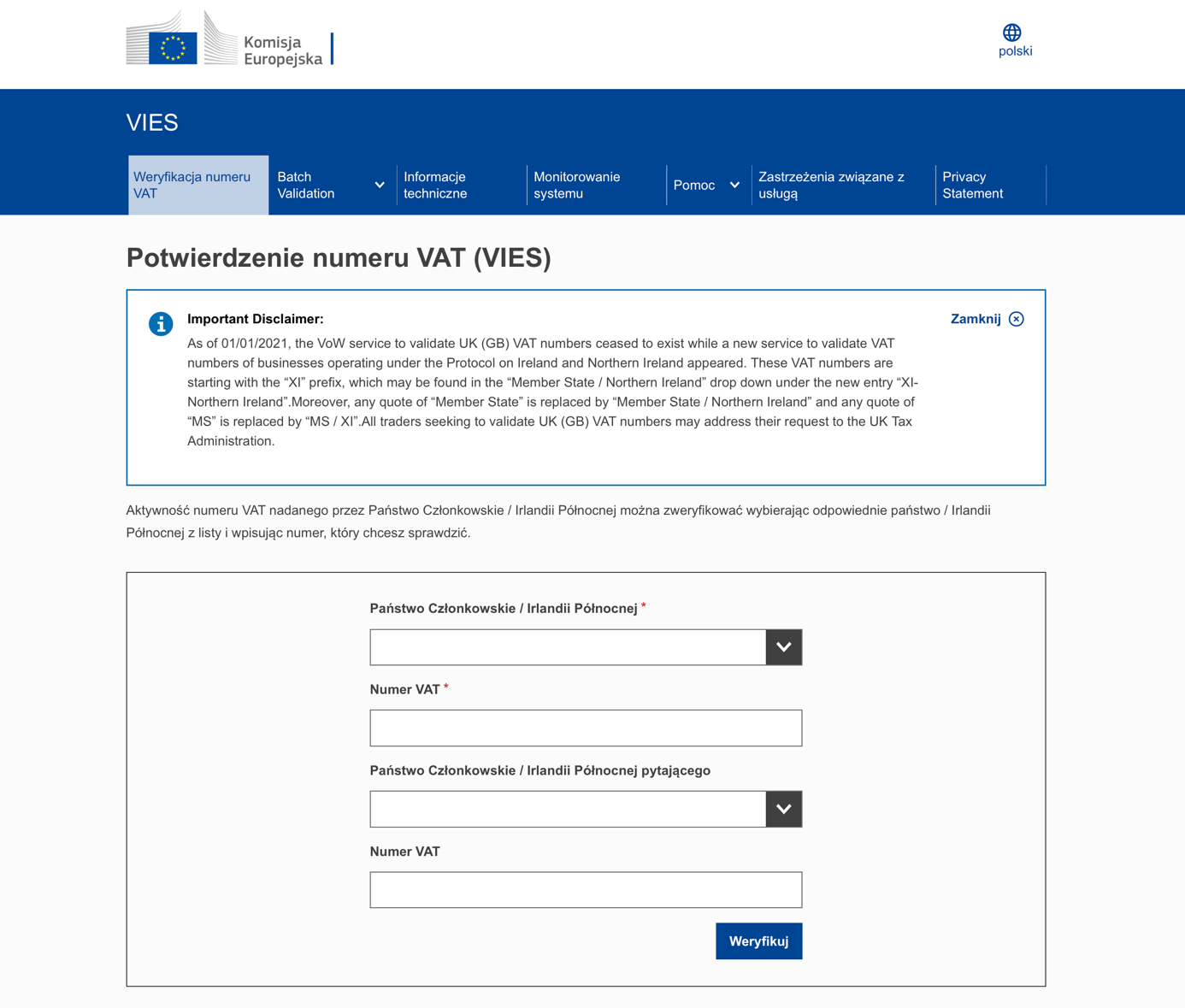

Krok 3: Weryfikacja statusu podatkowego (VAT)

To jeden z kluczowych elementów dochowania należytej staranności. Narzędzia to tzw. biała lista podatników VAT i system VIES (dla transakcji unijnych)

Co należy sprawdzić?

- czy kontrahent jest czynnym podatnikiem VAT

- czy numer rachunku bankowego znajduje się na białej liście

- czy nie został wykreślony z rejestru VAT

Brak weryfikacji może prowadzić do poważnych konsekwencji podatkowych, w tym braku prawa do odliczenia VAT!

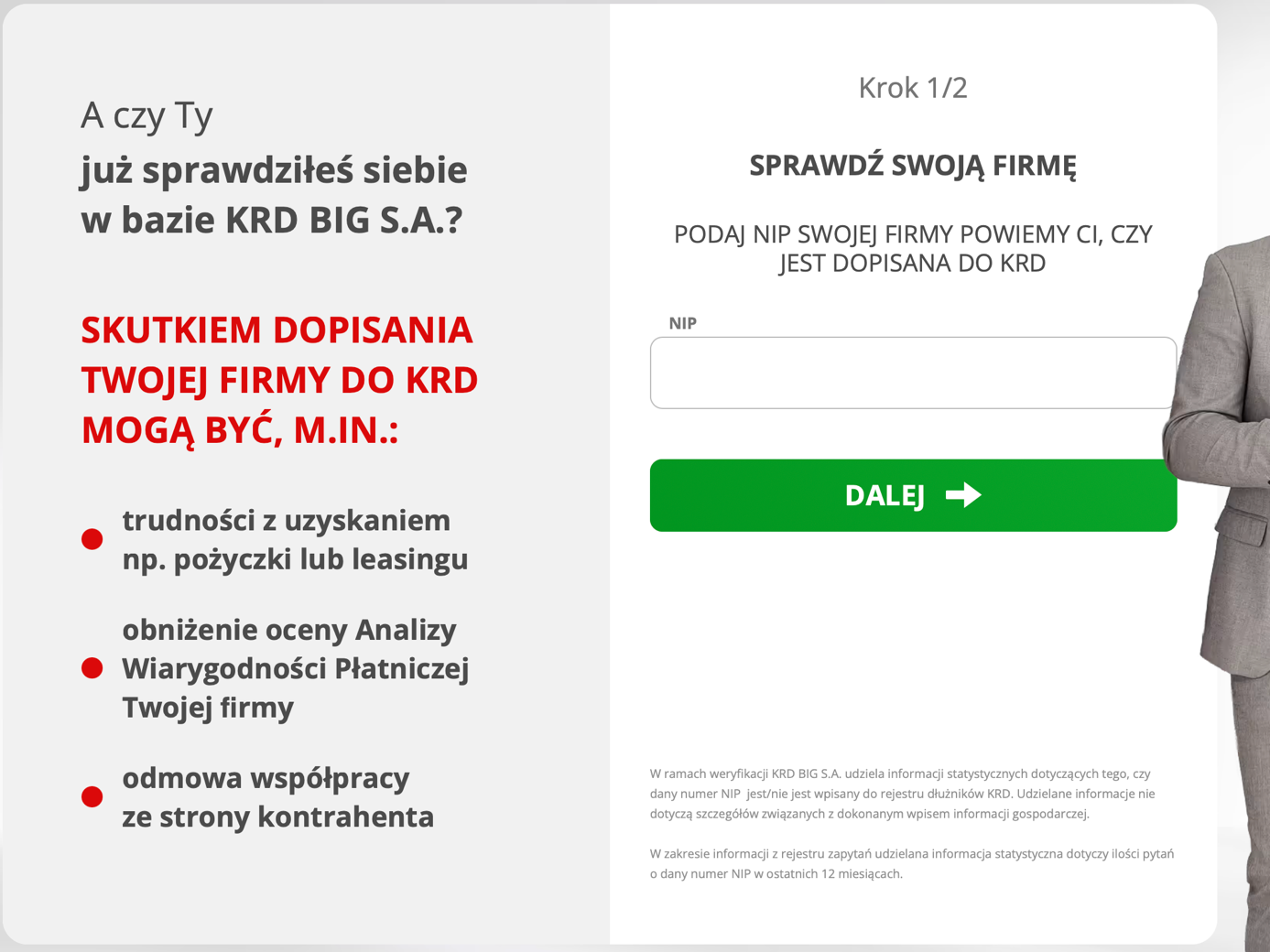

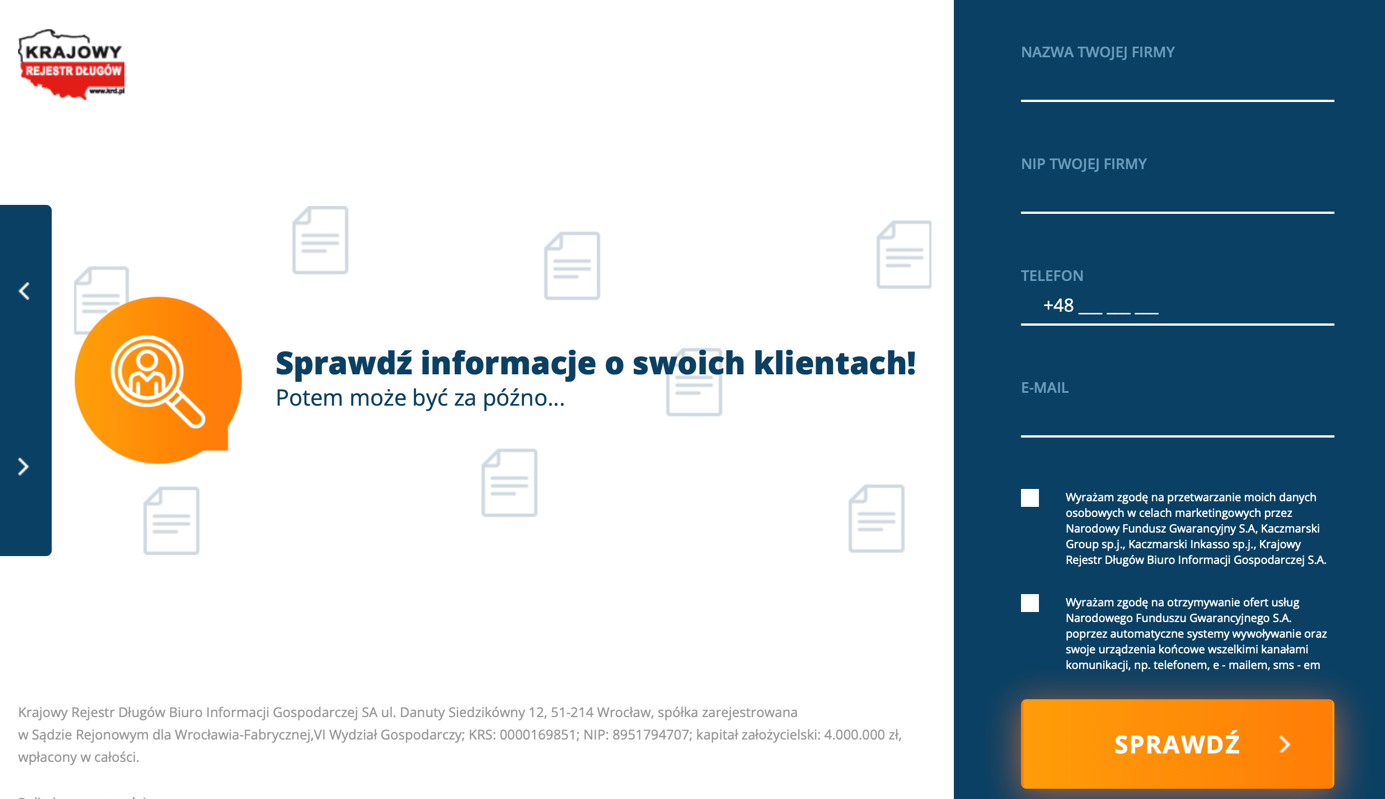

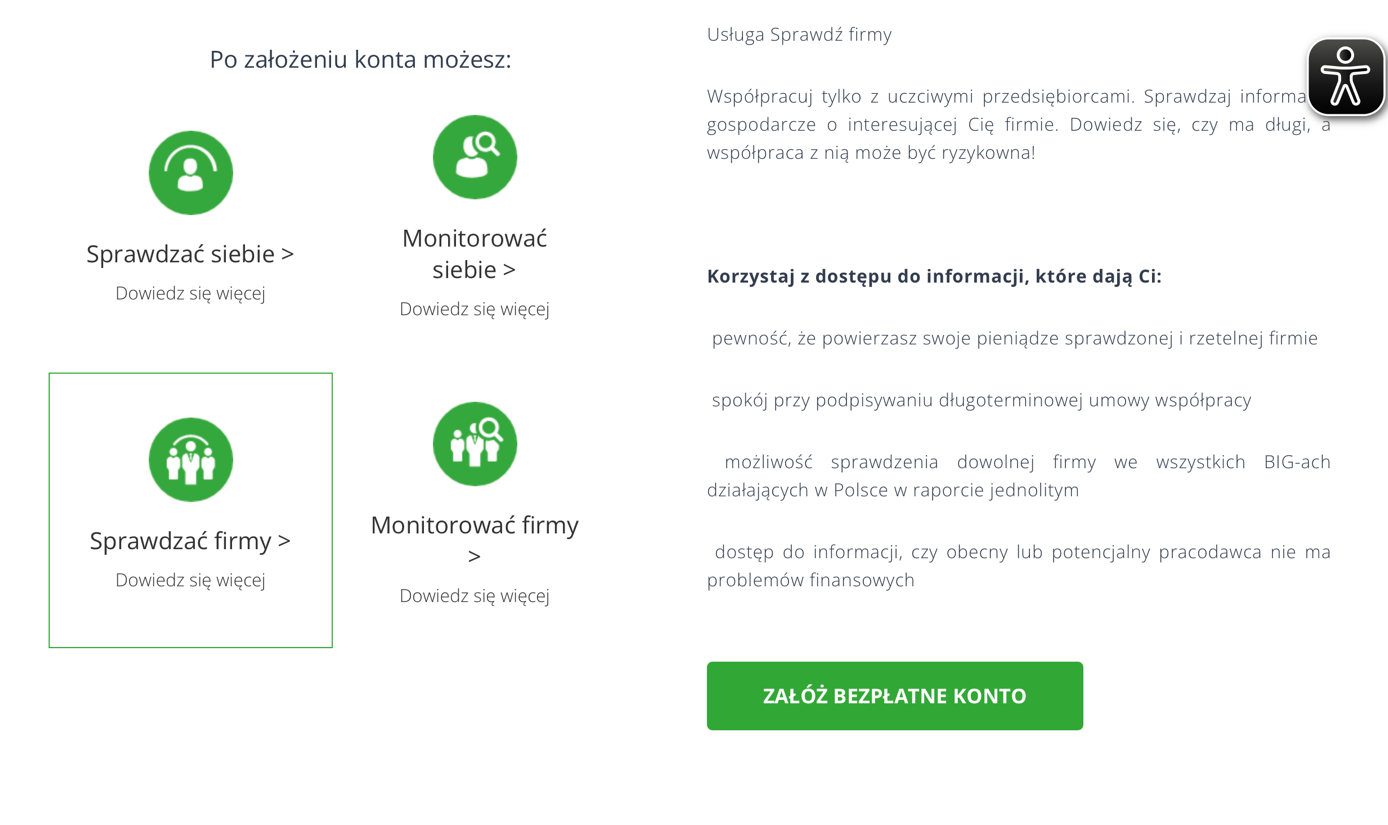

Krok 4: Analiza sytuacji finansowej

Współpraca z niewypłacalnym partnerem to jeden z najczęstszych powodów strat finansowych.

Koniecznie sprawdź:

- sprawozdania finansowe (KRS)

- wpisy w rejestrach dłużników (BIG, KRD, ERIF)

Pozwala to ocenić, czy kontrahent terminowo reguluje zobowiązania

Krok 5: Weryfikacja postępowań sądowych i upadłościowych

Należy ustalić, czy wobec kontrahenta:

- toczy się postępowanie upadłościowe

- prowadzone jest postępowanie restrukturyzacyjne

- istnieją liczne spory sądowe

Takie informacje mogą świadczyć o problemach finansowych lub organizacyjnych. Możesz to zrobić m.in. przez Portal publiczny KRZ – Krajowy Rejestr Zadłużonych.

Krok 6: Sprawdzenie reputacji i opinii

Choć nie jest to źródło formalne, ma duże znaczenie praktyczne. Warto przeanalizować również:

- opinie w Internecie

- wpisy w branżowych bazach

- historię działalności firmy

- długość funkcjonowania na rynku

Często już szybkie wyszukiwanie pozwala wykryć sygnały ostrzegawcze

Krok 7: Weryfikacja rachunku bankowego kontrahenta

Przed dokonaniem płatności sprawdź jeszcze rachunek na białej liście VAT i upewnij się, że należy on do kontrahenta

Krok 8: Sprawdzenie zgodności danych w dokumentach

Porównaj: dane z rejestrów, dane w umowie oraz dane na fakturze. Brak spójności może świadczyć o próbie oszustwa!!!

Krok 9: Analiza samej umowy

Nawet najlepiej zweryfikowany kontrahent nie eliminuje ryzyka – dlatego kluczowa jest treść umowy. Zadbaj o poszczególne jej zapisy m.in.: zabezpieczenia płatności (zaliczki, kary umowne), terminy płatności, zapisy dotyczące odstąpienia od umowy. W razie konieczności skonsultuj umowę z wyspecjalizowaną kancelarią prawną, która pomoże ci lepiej zabezpieczyć twoje interesy.

Krok 10: Dokumentowanie weryfikacji

Po zrealizowaniu całego procesu warto zachować: wydruki z KRS/CEIDG, potwierdzenie sprawdzenia VAT, raporty gospodarcze oraz korespondencję. Może to mieć kluczowe znaczenie w razie kontroli skarbowej bądź w razie powstania sporów sądowych.

Jak sprawdzić kontrahenta - podsumowania

Weryfikacja kontrahenta przed podpisaniem umowy powinna być traktowana jako standardowy element prowadzenia działalności gospodarczej, a nie działanie podejmowane jedynie w sytuacjach podwyższonego ryzyka. Współczesne realia rynkowe, w tym częste zatory płatnicze oraz zaostrzające się obowiązki podatkowe, sprawiają, że dochowanie należytej staranności ma nie tylko wymiar praktyczny, ale również prawny.

Przeprowadzenie rzetelnej analizy kontrahenta wymaga spojrzenia wieloaspektowego – od sprawdzenia jego istnienia i danych rejestrowych, przez ocenę sytuacji finansowej, aż po weryfikację statusu podatkowego i osób uprawnionych do reprezentacji. Każdy z tych elementów pełni istotną funkcję w ograniczaniu ryzyka zawarcia umowy z podmiotem nierzetelnym, niewypłacalnym lub działającym niezgodnie z prawem. Szczególnego znaczenia nabiera dziś weryfikacja na potrzeby podatku VAT, w tym kontrola obecności kontrahenta na tzw. białej liście podatników oraz poprawności rachunku bankowego. Zaniedbania w tym zakresie mogą skutkować poważnymi konsekwencjami finansowymi, włącznie z utratą prawa do odliczenia podatku. Nie bez znaczenia pozostaje także analiza reputacji kontrahenta oraz jego historii działalności. Choć informacje te mają charakter mniej formalny, często pozwalają na wczesne wykrycie sygnałów ostrzegawczych, które nie są widoczne w oficjalnych rejestrach. Uzupełnieniem całego procesu powinna być staranna konstrukcja samej umowy, uwzględniająca mechanizmy zabezpieczające interesy stron. Podkreślić należy, że równie ważne jak sama weryfikacja jest jej udokumentowanie. W przypadku ewentualnych sporów lub kontroli organów podatkowych przedsiębiorca powinien być w stanie wykazać, że działał w sposób odpowiedzialny i zgodny z zasadami należytej staranności.

Podsumowując, kompleksowe sprawdzenie kontrahenta to inwestycja w bezpieczeństwo prawne i finansowe przedsiębiorstwa. Pozwala nie tylko uniknąć strat, ale również budować stabilne i świadome relacje biznesowe, oparte na rzetelnej ocenie partnera oraz minimalizacji ryzyka już na etapie poprzedzającym zawarcie umowy.

Zobacz także:

- Umowa o pracę a współpraca B2B - kluczowe różnice

- Odpowiedzialność cywilna a odpowiedzialność karna przedsiębiorcy

- Koszty założenia i prowadzenia działalności

- Nagranie Webinarium - Kim są moi kontrahenci?

adw. Damian Duma - absolwent prawa na Wydziale Prawa i Administracji Uniwersytetu Kardynała Stefana Wyszyńskiego w Warszawie.

adw. Damian Duma - absolwent prawa na Wydziale Prawa i Administracji Uniwersytetu Kardynała Stefana Wyszyńskiego w Warszawie.

Od 2022 r. członek Izby Adwokackiej w Warszawie. Jego praktyka obejmuje przede wszystkim prawo karne i postępowanie karne, w tym prawo karne wykonawcze i postępowanie karne skarbowe. Zajmuje się również kontraktami w obrocie gospodarczym, obsługą prawną przedsiębiorców w tym zagadnień podatkowych i sprawami z zakresu prawa cywilnego.

Zdobywał doświadczenie w ramach pracy dla renomowanych warszawskich kancelarii adwokackich i radcowskich, w kancelarii notarialnej oraz w ramach praktyk w Ministerstwie Sprawiedliwości.

Czy wiesz, że aż 96% mikro firm zapewnia 75% wszystkich wpływów z podatków i wytwarza 51% zysku gospodarki kraju?

A tylko niewielkiej liczbie udaje się utrzymać na rynku dłużej niż rok bez dostatecznej wiedzy i znajomości przepisów.

A czy wiesz, że...

Ty też możesz coś zrobić, abyśmy mogli dalej działać i skutecznie Cię wspierać?

KRS 0000318482

Warto wiedzieć